小米:号称“史上最强”,真有那么牛?

栏目:行业新闻 发布时间:2025-03-23 09:13

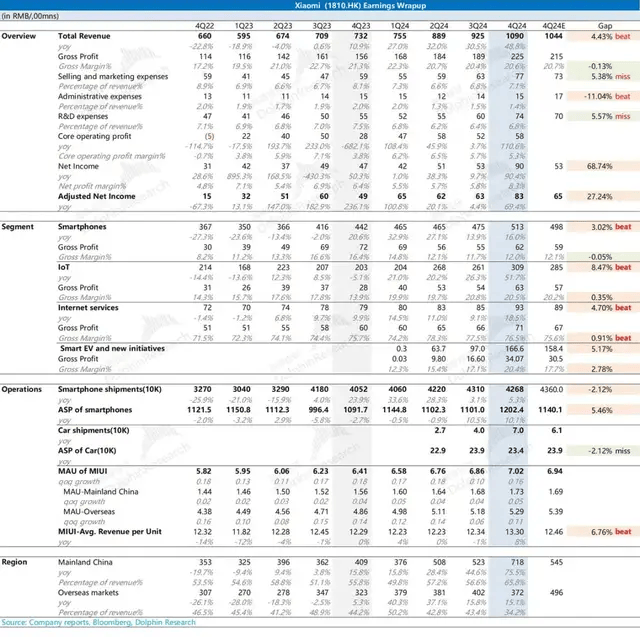

文 | 海豚投研 文 | 海豚投研小米团体(1810.HK)于北京时光2025年3月18日晚的港股盘后宣布了 2024 年第四序度财报,要点如下:1.团体事迹:收入1090亿,同比增加到达49%,好于市场预期(1044亿元)。真正意思上超预期的,应当重要是IoT的高增加跟手机营业的ASP。团体毛利率基础与预期分歧,没啥惊喜。2. 手机:513亿,市场预期基础在500亿高低,尤其出货量基础公然数据,重要是手机ASP超越预期,这也代表了小米在高端化上逐渐有点样子,手机均价站上1200元,十分不错。3. IoT:309亿,国补催动,客岁基数又低,同比直接飙了52%;固然空调销量节令性回落,然而电视销量环比暴拉33%,IoT吃足国补盈余。4. 互联网效劳:93亿,比市场预期高3亿高低;拉动上,一边靠海内互联网,海内重要是靠告白;而增值效劳十分个别,持续多少个季度都没增加。5. 汽车营业:四序度汽车相干共计167亿元,毛利率20.4%,调剂后净盈余7亿。固然还不扭亏,这个盈余压缩的速率曾经十分美丽了。6. 利润:中心运营利润58亿,调剂后的净利润83亿。后者看着显明跑超市场分歧预期65亿,但外面含有财政收益、投资公司的股息收益等等,无奈表现主业务务情形。而能表现主业务务利润的58亿利润,在海豚君看来并不算冷艳。在收入超预期的情形下,中心主营不显明开释,重要是由于研发跟贩卖用度增加较高,腐蚀了一局部利润。 海豚君团体观念:确切如雷军所言,小米送上是“史上最强”的事迹,只是预期差角度,冷艳的水平就降落了良多。收入端上:因为IoT在国补下爆量、手机由于小米15比拟胜利,收入端无论是濒临50%的增速,仍是预期差的角度,都是比拟胜利的。 开展全文 然而毛利率实在加总各营业之后,基础在预期之内,而用度上因为研发跟贩卖用度的高增,招致利润不做到平等开释。固然有汽车这个欣欣向荣的第二曲线,市场对用度的高增并不会适度苛责。瞻望的话,短期角度,家电一季度因为节令性旺季,加上国补曾经开释了一波,IoT应当比拟平平;但1月下旬开启的国补,占了半壁江上的手机营业应当一季度应当仍是会高增加叠加不错的利润开释。而汽车营业上,以后小米中隐含的订价,汽车看短期意思曾经不年夜。包含明天刚发布的2025年新目的35万,但市场早已把预期调到了35万之上。实质上,短期的小米曾经不看销量指引,而是看产能的极致压迫、新产线的封顶、爬坡等等。因为预期差角度,小米并不算冷艳,而股价已连续拉高,此次事迹虽好,但也难说会重演高开低走的套路。假如不去看单天的走势博弈,此次小米营业并未证伪之前投资小米的逻辑——国补+汽车高增,给小米带来全新的性命力,也不显明超脱海豚君上篇投资剖析断定中预算出来的区间。固然,高景气宇周期,又与AI强相干的情形下,无论是小米AI手机换新的故事,仍是临时汽车出海的故事,在一个有利的微观叙事下,都能让小米进一步往悲观叙事归纳。以下是具体剖析一、团体:景色无二因为汽车营业的参加,当初小米的财报除了之前的“手机X AIoT”,当初也新增加了“汽车及翻新营业”两年夜类。作为通电补助的中心受益公司+汽车第二曲线仿佛层峦叠嶂,当初的小米相对景色无二。只是现在的股价年夜幅拉升之后,能过多年夜水平上跑超市场预期,尤其是买方预期更为主要。1.1营收端小米团体2024年第四序度总营收1090亿元,同比增添49%,好于市场预期1044亿元。固然增加重要是靠汽车跟IoT,但真正超市场预期的,重要是IoT,一小局部是由于手机。汽车应当是在预期之内。1)底本的营业——手机X AIoT营业(传统营业)实现营收923亿元,同比增加26%。要害是靠IoT,互联网营业表示也算不错;2)本季度小米的智能汽车等新营业实现营收167亿元,因为卖方预期老旧,没啥参考性,这个数基础是与海豚君168亿的预算基础不差距。

海豚君团体观念:确切如雷军所言,小米送上是“史上最强”的事迹,只是预期差角度,冷艳的水平就降落了良多。收入端上:因为IoT在国补下爆量、手机由于小米15比拟胜利,收入端无论是濒临50%的增速,仍是预期差的角度,都是比拟胜利的。 开展全文 然而毛利率实在加总各营业之后,基础在预期之内,而用度上因为研发跟贩卖用度的高增,招致利润不做到平等开释。固然有汽车这个欣欣向荣的第二曲线,市场对用度的高增并不会适度苛责。瞻望的话,短期角度,家电一季度因为节令性旺季,加上国补曾经开释了一波,IoT应当比拟平平;但1月下旬开启的国补,占了半壁江上的手机营业应当一季度应当仍是会高增加叠加不错的利润开释。而汽车营业上,以后小米中隐含的订价,汽车看短期意思曾经不年夜。包含明天刚发布的2025年新目的35万,但市场早已把预期调到了35万之上。实质上,短期的小米曾经不看销量指引,而是看产能的极致压迫、新产线的封顶、爬坡等等。因为预期差角度,小米并不算冷艳,而股价已连续拉高,此次事迹虽好,但也难说会重演高开低走的套路。假如不去看单天的走势博弈,此次小米营业并未证伪之前投资小米的逻辑——国补+汽车高增,给小米带来全新的性命力,也不显明超脱海豚君上篇投资剖析断定中预算出来的区间。固然,高景气宇周期,又与AI强相干的情形下,无论是小米AI手机换新的故事,仍是临时汽车出海的故事,在一个有利的微观叙事下,都能让小米进一步往悲观叙事归纳。以下是具体剖析一、团体:景色无二因为汽车营业的参加,当初小米的财报除了之前的“手机X AIoT”,当初也新增加了“汽车及翻新营业”两年夜类。作为通电补助的中心受益公司+汽车第二曲线仿佛层峦叠嶂,当初的小米相对景色无二。只是现在的股价年夜幅拉升之后,能过多年夜水平上跑超市场预期,尤其是买方预期更为主要。1.1营收端小米团体2024年第四序度总营收1090亿元,同比增添49%,好于市场预期1044亿元。固然增加重要是靠汽车跟IoT,但真正超市场预期的,重要是IoT,一小局部是由于手机。汽车应当是在预期之内。1)底本的营业——手机X AIoT营业(传统营业)实现营收923亿元,同比增加26%。要害是靠IoT,互联网营业表示也算不错;2)本季度小米的智能汽车等新营业实现营收167亿元,因为卖方预期老旧,没啥参考性,这个数基础是与海豚君168亿的预算基础不差距。

海豚君团体观念:确切如雷军所言,小米送上是“史上最强”的事迹,只是预期差角度,冷艳的水平就降落了良多。收入端上:因为IoT在国补下爆量、手机由于小米15比拟胜利,收入端无论是濒临50%的增速,仍是预期差的角度,都是比拟胜利的。 开展全文 然而毛利率实在加总各营业之后,基础在预期之内,而用度上因为研发跟贩卖用度的高增,招致利润不做到平等开释。固然有汽车这个欣欣向荣的第二曲线,市场对用度的高增并不会适度苛责。瞻望的话,短期角度,家电一季度因为节令性旺季,加上国补曾经开释了一波,IoT应当比拟平平;但1月下旬开启的国补,占了半壁江上的手机营业应当一季度应当仍是会高增加叠加不错的利润开释。而汽车营业上,以后小米中隐含的订价,汽车看短期意思曾经不年夜。包含明天刚发布的2025年新目的35万,但市场早已把预期调到了35万之上。实质上,短期的小米曾经不看销量指引,而是看产能的极致压迫、新产线的封顶、爬坡等等。因为预期差角度,小米并不算冷艳,而股价已连续拉高,此次事迹虽好,但也难说会重演高开低走的套路。假如不去看单天的走势博弈,此次小米营业并未证伪之前投资小米的逻辑——国补+汽车高增,给小米带来全新的性命力,也不显明超脱海豚君上篇投资剖析断定中预算出来的区间。固然,高景气宇周期,又与AI强相干的情形下,无论是小米AI手机换新的故事,仍是临时汽车出海的故事,在一个有利的微观叙事下,都能让小米进一步往悲观叙事归纳。以下是具体剖析一、团体:景色无二因为汽车营业的参加,当初小米的财报除了之前的“手机X AIoT”,当初也新增加了“汽车及翻新营业”两年夜类。作为通电补助的中心受益公司+汽车第二曲线仿佛层峦叠嶂,当初的小米相对景色无二。只是现在的股价年夜幅拉升之后,能过多年夜水平上跑超市场预期,尤其是买方预期更为主要。1.1营收端小米团体2024年第四序度总营收1090亿元,同比增添49%,好于市场预期1044亿元。固然增加重要是靠汽车跟IoT,但真正超市场预期的,重要是IoT,一小局部是由于手机。汽车应当是在预期之内。1)底本的营业——手机X AIoT营业(传统营业)实现营收923亿元,同比增加26%。要害是靠IoT,互联网营业表示也算不错;2)本季度小米的智能汽车等新营业实现营收167亿元,因为卖方预期老旧,没啥参考性,这个数基础是与海豚君168亿的预算基础不差距。 下一篇:没有了